(OPINI) Perpajakan setelah kematian

Biasanya ahli waris menyadari perlunya membayar pajak harta benda setelah bertahun-tahun atau bahkan puluhan tahun berlalu sejak kematian seseorang

Di antara pajak-pajak di Filipina, pajak properti mungkin merupakan pajak yang paling diabaikan.

Dalam istilah hukum, properti yang ditinggalkan oleh orang yang meninggal (atau dikenal sebagai “surat pengesahan hakim”) secara kolektif disebut “warisan”, oleh karena itu disebut pajak warisan.

Biasanya ahli waris menyadari perlunya membayar pajak harta benda setelah bertahun-tahun atau bahkan puluhan tahun berlalu sejak meninggalnya almarhum.

Misalnya, seseorang yang memiliki properti besar meninggal pada tahun 2007 dan pajak properti (jika dibayar tepat waktu) adalah sebesar P50,000. Namun, ahli waris tidak mengetahui adanya pajak tanah.

Kini, 10 tahun kemudian, calon pembeli properti tersebut mendekati ahli warisnya. Karena pajak properti harus dilunasi sebelum properti dapat dijual, maka ahli waris sekarang akan menghitung pajaknya. Dengan denda tersebut, P50.000 yang semula terhutang kini akan meningkat menjadi sekitar P170.000.

Pembeli mungkin bersedia membayar pajak tanah di muka dengan syarat dipotong dari harga jual. Namun, ahli waris akan bersikeras bahwa pembeli harus membayar pajak properti di atas harga jual. Terkadang satu masalah ini menyebabkan gagalnya negosiasi penjualan.

Untuk menghindari keadaan yang tidak menguntungkan ini, sebaiknya ahli waris melunasi pajak tanah tepat waktu. Jika tidak mempunyai cukup uang, mereka dapat meminta perpanjangan waktu pembayaran atau mengajukan pembayaran cicilan.

Pemberitahuan kematian

Kewajiban pertama ahli waris berdasarkan Kode Pajak adalah memberikan Surat Kematian tertulis kepada Biro Pendapatan Dalam Negeri (BIR) dalam waktu dua bulan setelah kematian.

Pemberitahuan Kematian harus diserahkan ke kantor BIR setempat (Kantor Distrik Pendapatan atau RDO) yang memiliki yurisdiksi atas tempat tinggal almarhum pada saat kematian.

Jika almarhum bukan penduduk Filipina, pemberitahuan kematian harus diajukan ke Kantor BIR di Kota Quezon Selatan (RDO Nomor 39).

Pengajuan pengembalian dan pembayaran pajak tanah

Tempat pengajuan

Seperti Pemberitahuan Kematian, pengembalian pajak harta benda akan diajukan ke RDO (atau kantor lain yang diberi wewenang oleh BIR) di kota atau kotamadya di mana almarhum adalah penduduk pada saat kematian.

Bagi orang yang meninggal bukan penduduk (penduduk di luar negeri pada saat meninggal dunia), SPT umumnya diajukan dengan RDO No. 39 di Kota Quezon.

Batas waktu penyerahan

Pengembalian harus diserahkan dalam waktu 6 bulan setelah kematian. Dalam kasus yang layak, perpanjangan tidak lebih dari 30 hari dapat diberikan oleh BIR.

Batas waktu pembayaran

Pajak properti juga akan dibayarkan pada saat yang sama dengan penyerahan pengembalian.

Pembayaran dengan cara mencicil

BIR dapat mengizinkan pembayaran dengan cara mencicil. Namun, penghitungan pajak properti akan selalu memperhitungkan seluruh properti dan denda terkait akan dikenakan pada jumlah yang dibayarkan setelah tanggal pembayaran.

Perpanjangan waktu pembayaran

BIR dapat memberikan perpanjangan waktu untuk membayar pajak tanah.

Perpanjangannya tidak boleh lebih dari 5 tahun apabila harta warisan diselesaikan melalui pengadilan, atau dua tahun apabila harta warisan diselesaikan di luar hukum melalui pelaksanaan penyelesaian di luar hukum.

Hukuman

Keterlambatan pembayaran pajak properti akan mengakibatkan pengenaan biaya tambahan sebesar 25% hingga 50%, bunga 20% per tahun, dan penalti kompromi.

Perhitungan pajak properti

Harta kotor

Ini adalah nilai total semua properti milik orang yang meninggal pada saat kematiannya.

Bagi warga negara dan penduduk asing, harta kotor terdiri dari harta benda dan pribadi tanpa memandang lokasinya. Properti pribadi mencakup properti berwujud dan tidak berwujud seperti saham.

Bagi orang asing yang bukan penduduk, harta bruto hanya terdiri dari harta benda yang berlokasi di Filipina.

Pengurangan

Pajak properti tidak akan didasarkan pada seluruh properti, tetapi pada properti kena pajak bersih. Untuk mendapatkan harta kena pajak netto, sejumlah pengurangan/biaya boleh dikurangkan dari harta bruto.

Pemotongan/biaya umum yang dapat digunakan oleh ahli waris adalah:

- Biaya pemakaman (maksimum P200,000)

- Biaya akuntan dan/atau pengacara yang membantu ahli waris

- Hutang almarhum yang belum dibayar

- Pengurangan standar sebesar P1.000.000 (tidak diperlukan pembuktian)

- Biaya pengobatan dalam satu tahun sebelum kematian (maksimum P500,000)

- Rumah keluarga (maksimum P1.000.000)

Harta kena pajak bersih

Ini adalah jumlah yang tersisa setelah pengurangan/pengeluaran yang sesuai dikurangkan dari harta kotor.

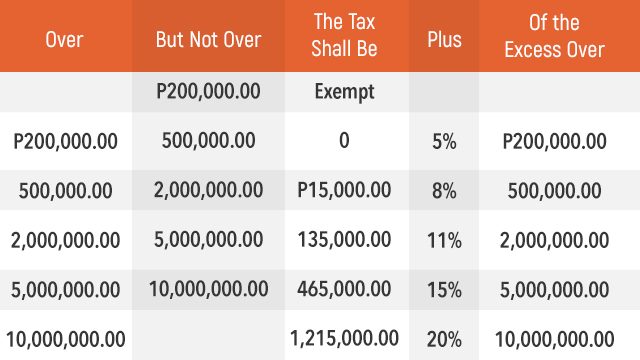

Tarif pajak properti

Setelah harta kena pajak bersih dihitung, tarif di bawah ini diterapkan untuk menghitung pajak harta benda yang terutang.

Berdasarkan tabel tersebut, harta kena pajak bersih yang jumlahnya tidak lebih dari P200.000 dibebaskan dari pajak harta benda. Jumlah apa pun yang melebihi P200.000 akan dikenakan tarif pajak properti bertahap sebesar 5% hingga 20%. – Rappler.com

Artikel ini hanya untuk informasi umum. Jika Anda memiliki pertanyaan atau komentar mengenai artikel ini, Anda dapat mengirim email kepada penulis di [email protected] atau menghubungi 09178718642.

Pengacara Edward G. Gialogo adalah mitra pengelola Gialogo Dela Fuente & Associates. Beliau juga merupakan pembicara perpajakan di Institut Akuntan Publik Filipina. Dia adalah direktur asosiasi di layanan pajak SyCip Gorres Velayo & Company.