Masalah dengan sistem perpajakan kita dan dampaknya terhadap kita

Pajak kita tidak hanya membebani masyarakat miskin dan menguntungkan masyarakat kaya secara tidak proporsional, namun juga menghasilkan terlalu sedikit pendapatan mengingat distorsi yang ditimbulkannya. Tentu saja, kedua masalah tersebut harus segera diselesaikan.

Rencana Presiden Duterte untuk merombak sistem perpajakan kita mungkin merupakan kebijakannya yang paling diantisipasi dan paling penting sejauh ini dalam masa jabatannya.

Rencana tersebut, yang awalnya dirancang oleh Departemen Keuangan, membayangkan sistem perpajakan yang “lebih sederhana, adil dan efisien” yang akan meningkatkan investasi, menciptakan lapangan kerja dan mengurangi kemiskinan. Banyak sektor telah menyatakan dukungannya, termasuk sekelompok mantan sekretaris DOF dan NEDA.

Namun beberapa anggota parlemen menjuluki usulan pajak tersebut sebagai tindakan yang tidak berperasaan dan anti-miskin, karena, misalnya, rencana kenaikan pajak bahan bakar. Pihak lain juga mempertanyakan pos-pos pengeluaran tertentu dalam Undang-Undang Anggaran Umum tahun 2017 karena tidak layak menerima tambahan pendapatan yang dihasilkan oleh reformasi perpajakan.

Dalam artikel ini, kita akan menjauh dari semua hal yang bersifat politis dan melihat kondisi sistem pajak Filipina saat ini. Kami fokus pada 5 isu yang kami yakini paling menunjukkan kelemahan (atau “kelemahan struktural”) sistem perpajakan kami saat ini. Di masing-masing negara, kami menunjukkan bagaimana keadaan saat ini menyimpang dari prinsip-prinsip perpajakan yang diketahui.

1. Kami mempunyai tarif pajak penghasilan tertinggi di wilayah ini.

Prinsip perpajakan: Pajak penghasilan yang tinggi dapat membuat bisnis enggan memproduksi lebih banyak barang atau karyawan tidak dapat bekerja lebih lama. Oleh karena itu, sistem perpajakan yang baik akan memastikan bahwa tarif pajak penghasilan tidak terlalu tinggi sehingga menghambat aktivitas ekonomi.

Masalah: Sistem pajak Filipina saat ini mempunyai tarif pajak penghasilan tertinggi di wilayah ini. Dibandingkan dengan negara-negara besar di ASEAN, pajak penghasilan badan kita adalah yang tertinggi, yaitu sebesar 30%, suatu tarif yang “mematikan” investor asing yang memilih untuk berbisnis di negara tetangga kita yang memiliki pajak rendah.

Sementara itu, tarif pajak penghasilan pribadi maksimum di negara kita sebesar 32% bukanlah yang tertinggi (di Vietnam dan Thailand sebesar 35%), namun kita tentu tidak ingin pemerintah menggerogoti P32 untuk setiap P100 yang diperoleh pekerja biasa.

2. Terlalu banyak barang dan jasa yang tidak dikenakan pajak.

Prinsip perpajakan: Cara yang baik untuk mengurangi tarif pajak yang tinggi adalah dengan memperluas basis pajak, atau kumpulan barang dan jasa yang dikenakan pajak. Penerimaan pajak yang sama (atau bahkan lebih besar) dapat diperoleh dibandingkan sebelumnya dengan menerapkan tarif pajak yang lebih rendah pada sebanyak mungkin barang dan jasa.

Masalah: Di Filipina, terlalu banyak barang dan jasa yang dibebaskan dari pajak. Misalnya, undang-undang pajak pertambahan nilai (PPN) kita memiliki 59 baris pengecualian – lebih banyak dibandingkan undang-undang PPN di negara tetangga kita. Banyaknya pengecualian yang diberikan turut menjelaskan relatif rendahnya penerimaan pajak yang kita peroleh. Jika lebih sedikit barang yang dikecualikan – atau jika pengecualian tersebut terbatas pada barang-barang penting seperti makanan mentah dan obat-obatan – maka pemerintah dapat meningkatkan pendapatannya.

3. Terlalu banyak orang yang menghindari sistem perpajakan.

Prinsip perpajakan: Cara lain untuk memperluas basis pajak (untuk menurunkan tarif pajak) adalah dengan mengenakan pajak kepada sebanyak mungkin orang. Namun semakin banyak orang yang tidak membayar pajak (atau menyembunyikan pendapatan mereka), semakin sulit untuk menurunkan tarif pajak.

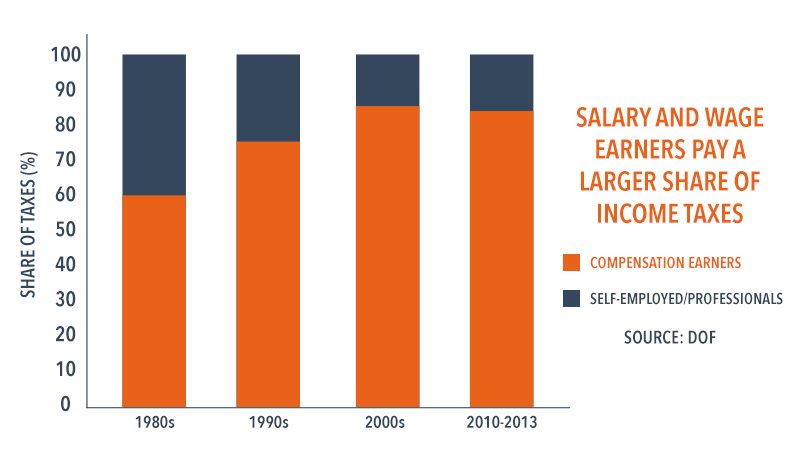

Masalah: Terlalu banyak orang Filipina yang bisa lolos tanpa membayar pajak. Jelas sekali, ada penghindar pajak yang hampir mustahil ditangkap dan diadili mengingat undang-undang kerahasiaan bank kita yang terlalu ketat. Terlebih lagi, “penerima upah” atau mereka yang memperoleh gaji atau upah, pada akhirnya membayar pajak lebih banyak dibandingkan pekerja mandiri dan profesional (yang memiliki kemampuan untuk menyembunyikan sebagian pendapatan mereka). Akibatnya, dari tahun 2010 hingga 2013, penerima upah memperoleh 60% dari total pendapatan di negara tersebut, namun membayar sebanyak 80% dari seluruh pajak.

4. Sistem perpajakan kita terlalu rumit.

Prinsip perpajakan: Aturan sistem perpajakan harus sesederhana dan sejelas mungkin. Selain memudahkan wajib pajak untuk memahami dan mematuhi kewajibannya, hal ini juga meminimalkan biaya administrasi penagihan.

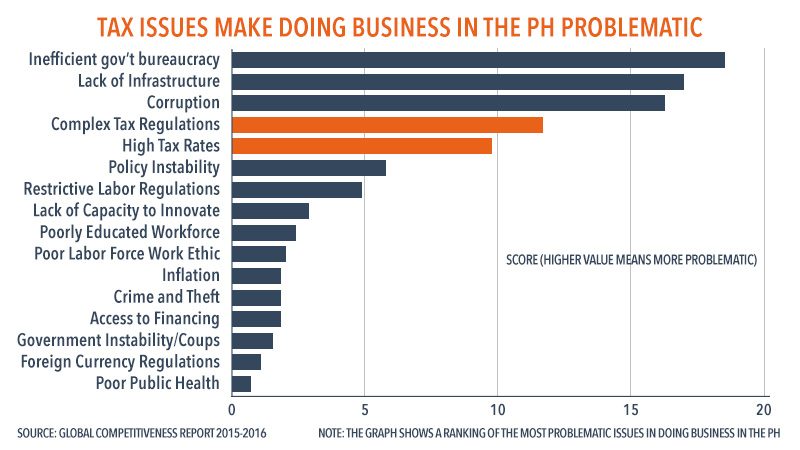

Masalah: Sistem perpajakan kita terlalu rumit dan memberatkan, terutama bagi wajib pajak kecil. Sebuah studi pada tahun 2015 menemukan bahwa Filipina berada di peringkat 127 dari 189 negara dalam hal kemudahan membayar pajak (peringkat kami berada di bawah Irak dan Afghanistan). Studi lain mengungkapkan bahwa “kompleksitas peraturan perpajakan” dan “tarif pajak yang tinggi” merupakan salah satu faktor yang paling bermasalah dalam menjalankan bisnis di negara ini.

5. Orang kaya Filipina tidak membayar pajak secara adil.

Prinsip perpajakan: Terakhir, sistem perpajakan yang baik memungut pajak lebih banyak pada masyarakat yang mampu membayar lebih. Salah satu cara untuk melakukan hal ini adalah dengan membuat kelompok kaya membayar bagian pendapatan yang lebih besar dibandingkan kelompok miskin; yakni dengan menjadikan sistem perpajakan “progresif”.

Masalah: Sistem perpajakan Filipina hanya “sedikit” progresif, dan bahkan berada di ambang batas “regresif” – dalam banyak kasus, masyarakat miskin Filipina secara efektif membayar sebagian besar pendapatan mereka dalam bentuk pajak.

Misalnya, tarif pajak atas dividen dan bentuk pendapatan modal lainnya (kebanyakan diperoleh oleh orang kaya) sangat rendah dibandingkan dengan tarif pajak pekerja biasa. Menaikkan tarif pajak pendapatan modal tentu akan membantu membuat orang kaya membayar pajak lebih banyak.

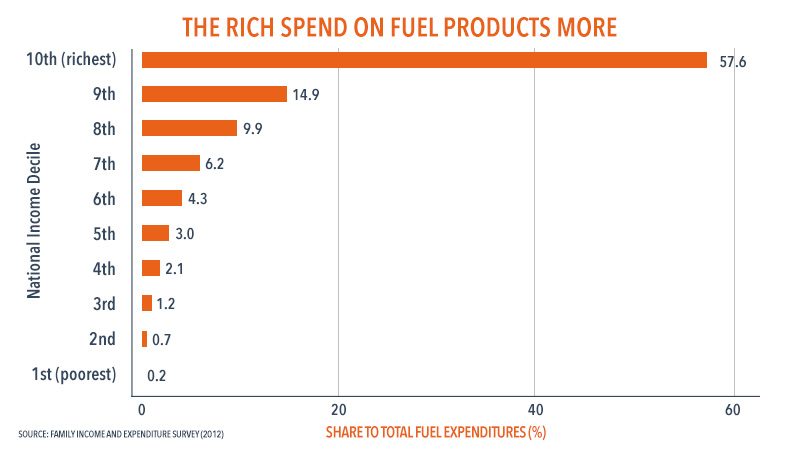

Pajak atas produk minyak bumi juga bersifat konstan selama bertahun-tahun. Selain merupakan peluang yang terlewatkan untuk memerangi polusi dan kemacetan, hal ini juga merupakan peluang yang terlewatkan untuk mengenakan pajak kepada orang-orang kaya yang mengonsumsi lebih banyak produk minyak bumi.

Kesimpulan: Saatnya sudah tiba untuk melakukan reformasi perpajakan

Kebijakan perpajakan pada hakikatnya merupakan tindakan penyeimbang antara efisiensi dan keadilan. Kami ingin menerapkan pajak progresif untuk membuat masyarakat menjadi tempat hidup yang lebih adil. Namun pada saat yang sama, kami ingin memastikan bahwa pajak tersebut tidak terlalu mengurangi aktivitas ekonomi.

Sayangnya, sistem perpajakan Filipina saat ini memiliki kelemahan dalam kedua hal tersebut. Pajak kita tidak hanya membebani masyarakat miskin dan menguntungkan masyarakat kaya secara tidak proporsional, namun juga menghasilkan terlalu sedikit pendapatan mengingat distorsi yang ditimbulkannya. Tentu saja, kedua masalah tersebut harus segera diselesaikan. Reformasi pajak yang komprehensif di negara ini sudah lama tertunda.

Kebetulan pada masa-masa awal pemerintahan Duterte – ketika modal politik masih segar dan dukungan masyarakat kuat – memberikan peluang penting untuk melaksanakan reformasi perpajakan. Inilah sebabnya mengapa pengajuan RUU DPR 4774, atau usulan “Undang-Undang Reformasi Pajak untuk Percepatan dan Inklusi,” merupakan waktu yang tepat.

Meskipun sebagian besar orang setuju bahwa reformasi perpajakan sudah tiba, saat ini belum ada konsensus mengenai bagaimana cara mewujudkannya. Ini sendiri merupakan diskusi menarik yang layak mendapat artikel lain. – Rappler.com

Penulis adalah mahasiswa PhD dan pengajar di UP School of Economics. Pandangannya tidak mencerminkan pandangan afiliasinya.