(OPINI) Mengapa peso Filipina paling lemah di ASEAN?

Pada tanggal 14 Juni, peso Filipina mencapai rekor terendah baru: perdagangan ditutup pada P53,3 per dolar AS, yang merupakan nilai terlemah dalam 12 tahun.

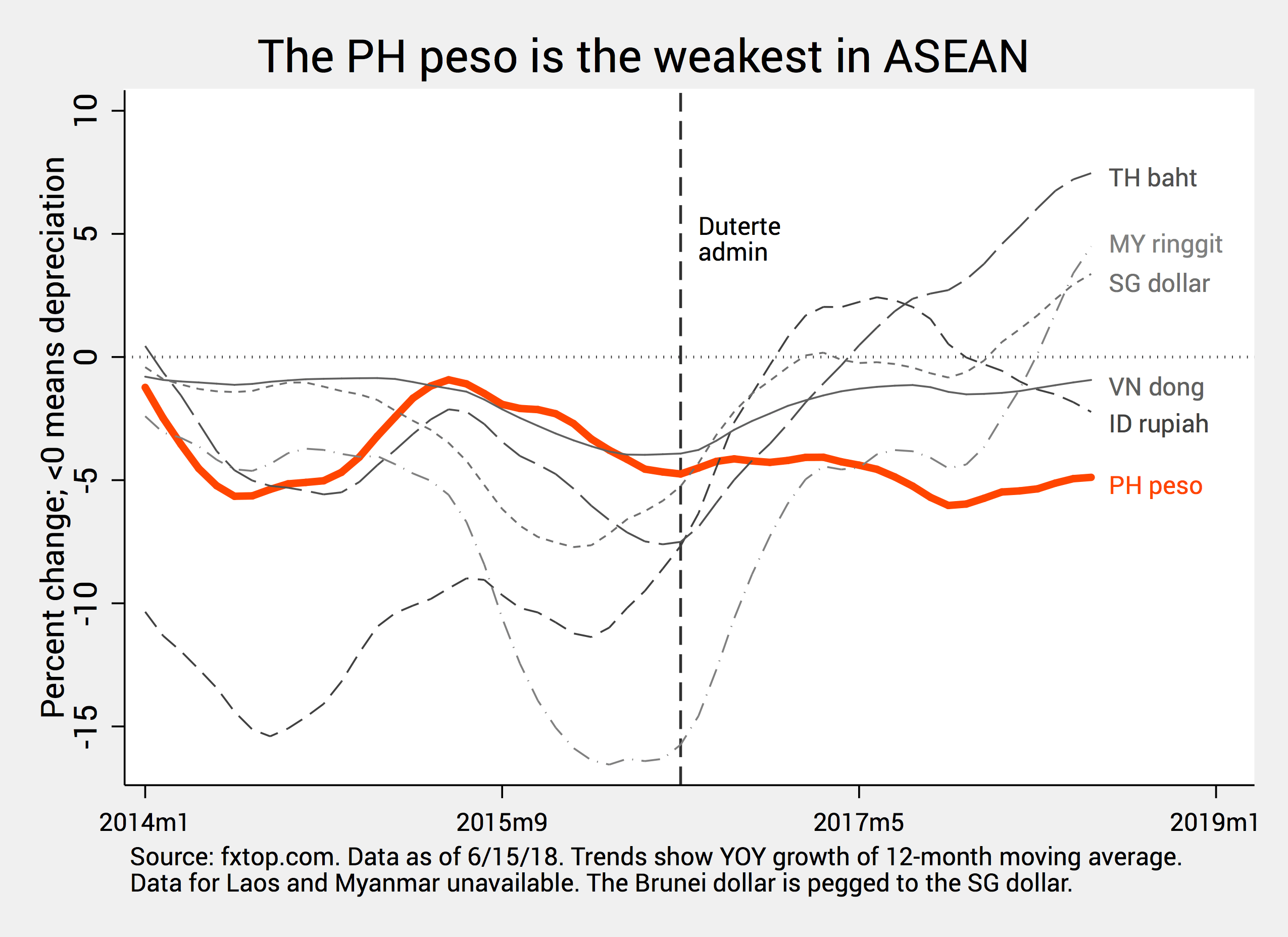

Namun peso tidak hanya melemah secara luar biasa dari waktu ke waktu, namun kini peso juga menjadi yang terlemah di ASEAN. Dalam 2 tahun terakhir, mata uang ASEAN lainnya – seperti baht Thailand, ringgit Malaysia, dan dolar Singapura – mengalami penurunan yang sama memperkuat signifikan terhadap dolar AS.

Pemisahan atau “decoupling” peso dari mata uang ASEAN lainnya menunjukkan bahwa faktor-faktor unik dalam perekonomian Filipina menyebabkan pelemahannya.

Dalam artikel ini, saya menjelaskan beberapa kemungkinan alasannya: meningkatnya defisit perdagangan (sebagian disebabkan oleh kebijakan Duterte yang berbunyi “Bangun, Bangun, Bangun”), lemahnya pengiriman uang OFW, dan adanya pelarian modal.

Pemisahan

Gambar 1 menunjukkan nilai tukar peso-dolar sejak tahun 2005.

Pada P53,3 per dolar, nilai tukar sekarang berada di atas ekspektasi para manajer ekonomi Duterte, yang mengatakan pada bulan April bahwa mereka memperkirakan peso hanya akan berada pada kisaran antara P50 dan P53 per USD pada tahun 2018 hingga 2022.

Tentu saja tidak ada yang mengejutkan mengenai pelemahan peso yang terus berlanjut: hal ini telah terjadi sejak tahun 2013.

Selain itu, pelemahan peso tidak selalu berarti buruk: pelemahan ini merupakan keuntungan bagi warga Filipina yang pendapatannya dalam dolar AS.

Misalnya, OFW dapat mengirim lebih banyak uang ke negara asal mereka. Eksportir juga dapat memperoleh penghasilan lebih besar selama ekspornya tidak terlalu bergantung pada suku cadang impor. (BACA: Depresiasi Peso: Perlukah Kita Khawatir?)

Gambar 1.

Namun yang paling menonjol adalah kenyataan bahwa nilai tukar peso-dolar tampaknya telah menyimpang dari nilai tukar ASEAN lainnya selama dua tahun terakhir.

Gambar 2 di bawah menunjukkan bahwa, beberapa bulan sebelum pemerintahan Duterte, semua mata uang ASEAN melemah terhadap dolar, namun PH peso paling sedikit melemah. Dengan kata lain, kami keluar sebagai salah satu mata uang terkuat secara relatif.

Namun sekitar akhir tahun 2016, peso terus melemah seiring dengan menguatnya mata uang ASEAN lainnya. Pada bulan Juni 2018, baht Thailand, ringgit Malaysia, dan dolar Singapura semuanya menguat secara signifikan terhadap dolar, sementara dong Vietnam dan rupiah Indonesia melemah terhadap dolar, namun hanya sedikit. Saat ini, peso merupakan mata uang terlemah di kawasan ini.

Gambar 2.

Mengapa pemisahan peso ini terjadi?

Beberapa analis suka menyalahkan kenaikan suku bunga yang dilakukan oleh Federal Reserve AS (disebut juga The Fed), yang cenderung menarik investasi ke AS.

Ketika para investor di Filipina mengalihkan investasinya ke AS, para investor menukarkan peso mereka dengan dolar, sehingga membanjiri pasar lokal dengan peso dan mengurangi nilai relatif peso tersebut. Dengan kata lain, kenaikan suku bunga The Fed cenderung melemahkan peso.

Tapi itu tidak mungkin terjadi kepala Alasan pelemahan peso saat ini adalah: suku bunga The Fed telah meningkat sejak akhir tahun 2016, namun mata uang ASEAN lainnya berhasil menguat terhadap dolar.

Oleh karena itu, penurunan nilai peso pasti disebabkan oleh faktor-faktor yang unik di Filipina. Di sini saya menguraikan 3 kemungkinan alasannya: defisit perdagangan yang meningkat, pengiriman uang OFW yang buruk, dan sejumlah pelarian modal.

Melebarnya defisit perdagangan

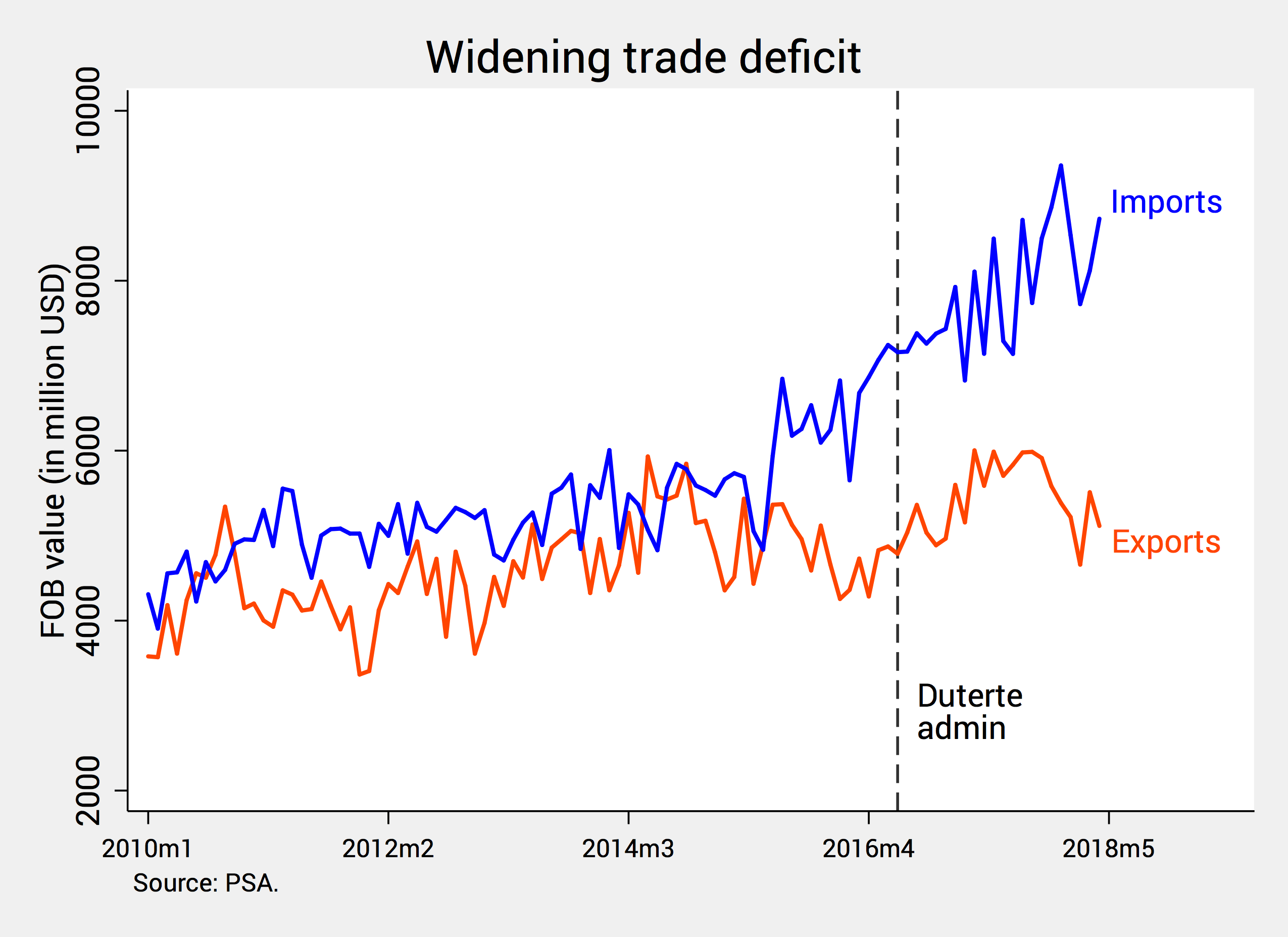

Mungkin faktor terbesar di balik pelemahan peso saat ini adalah lonjakan impor yang luar biasa kuatnya. Gambar 3 dengan jelas menunjukkan bahwa dalam dua tahun terakhir ini, impor kita selalu melebihi ekspor.

Gambar 3.

Setiap kali kami mengimpor, kami membayar dolar; setiap kali kami mengekspor, kami mendapat dolar. Jadi ketika impor melebihi ekspor – atau dikenal sebagai “defisit perdagangan” – ini berarti kita mengeluarkan lebih banyak dolar daripada yang kita peroleh.

Dampak langsungnya adalah cadangan dolar kita menyusut. Saat Duterte ditunjuk, total cadangan kami bisa membiayai impor sebanyak 10 bulan. Pada bulan Mei 2018, apa yang disebut “cakupan impor” – yang mengukur kecukupan cadangan devisa kita – mencapai 7,7 bulan.

Terlebih lagi, kekurangan dolar menaikkan nilainya dibandingkan dengan peso, sehingga mengakibatkan pelemahan peso.

Namun mengapa defisit perdagangan semakin meningkat?

Di satu sisi, ekspor lesu meskipun para manajer ekonomi Duterte menyatakan bahwa melemahnya peso akan membuat eksportir “lebih kompetitif”. Faktanya, ekspor terus menyusut sejak Januari 2018.

Di sisi lain, impor meningkat sebagian besar karena “Bangun, bangun, bangun,” atau dorongan infrastruktur Duterte. Pada April 2018, impor “bahan mentah dan barang setengah jadi” meningkat 12% dari tahun lalu, impor “barang modal” sebesar 29%, dan impor “barang konsumsi” sebesar 30%.

Meskipun “Bangun, Bangun, Bangun” tampaknya akan segera dilakukan, tidak diragukan lagi hal ini akan berdampak pada pelemahan peso.

Defisit perdagangan yang terus-menerus juga menyiratkan bahwa kita semakin menjadi “peminjam bersih” dunia setelah sekian lama menjadi “peminjam bersih”. Jadi dalam arti sebenarnya, “Bangun, Bangun, Bangun” – yang dapat menelan biaya sebesar P9 triliun – dibiayai oleh “Pinjam, Pinjam, Pinjam”.

Pengiriman uang OFW yang buruk

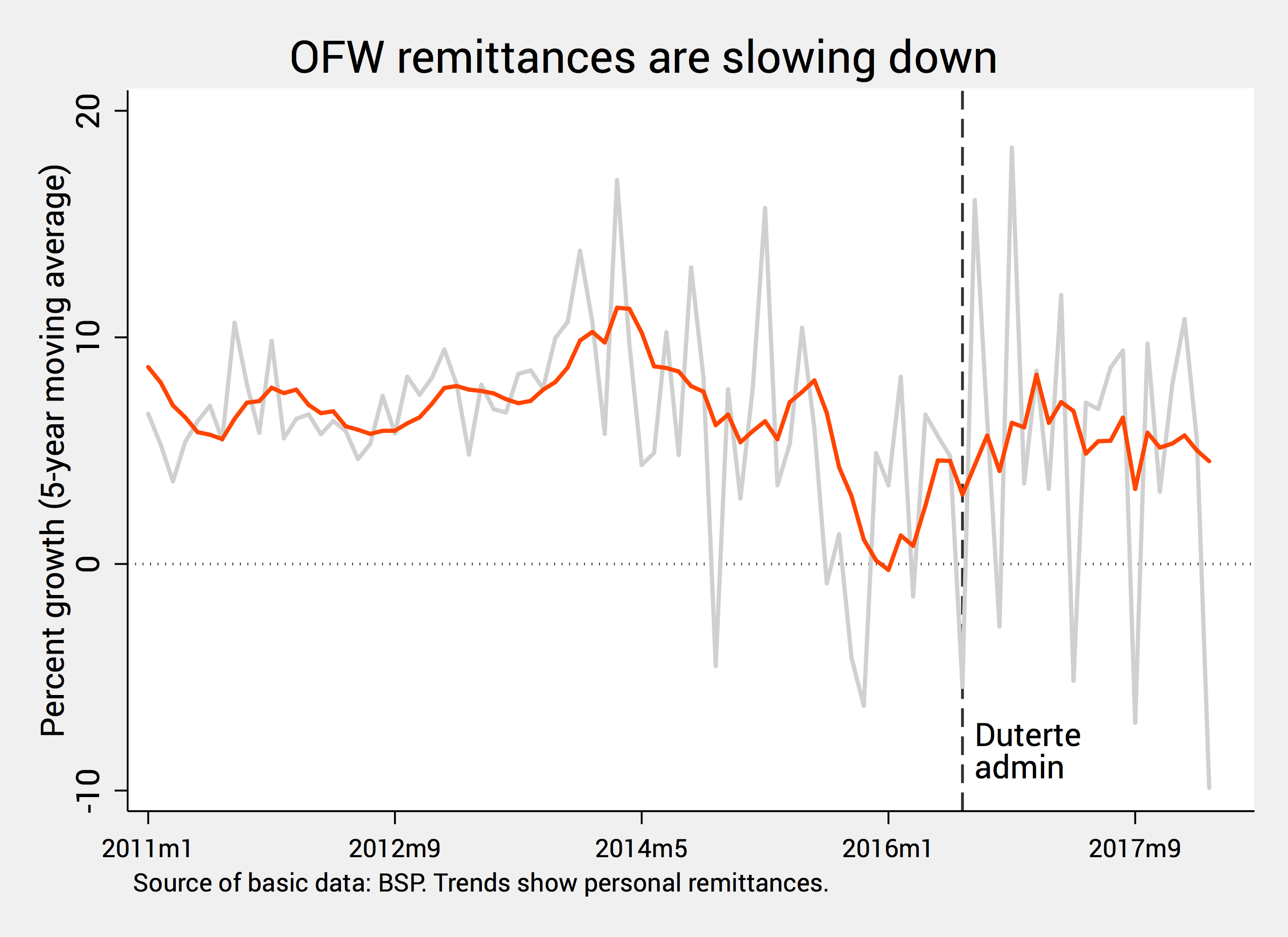

Pada tingkat yang lebih rendah, melemahnya arus masuk pengiriman uang OFW juga dapat melemahkan peso.

Gambar 4 menunjukkan bahwa, dari rata-rata tahunan sebesar 7% hingga 8% pada tahun 2011 hingga 2015, pertumbuhan pengiriman uang dalam jangka panjang telah turun menjadi 3% hingga 4% dalam dua tahun terakhir.

Gambar 4.

Perlambatan pengiriman uang ini sebagian besar disebabkan oleh faktor global.

Misalnya, penekanan harga minyak global pada tahun 2014 dan 2015 memperlambat pertumbuhan di negara-negara Timur Tengah seperti Arab Saudi, UEA, Qatar dan Kuwait, dimana sebagian besar OFW kami bekerja. Hal ini pada gilirannya menyebabkan penurunan tajam dalam pengiriman uang, terutama antara tahun 2014 dan 2015.

Namun Duterte sendiri juga bisa memperlambat pengiriman uang melalui kebijakannya.

Misalnya, pemulangan OFW baru-baru ini – bahkan ketika prospek pekerjaan di negara kita sangat buruk – disebut-sebut sebagai kemungkinan penyebab penurunan pengiriman uang sebesar 10% pada bulan Maret 2018, yang merupakan penurunan pengiriman uang bulanan terbesar sejak tahun 2003.

Pelarian modal

Terakhir, pelemahan peso bisa menjadi tanda kuatnya arus keluar modal, lemahnya arus masuk modal, atau keduanya.

Mengenai arus modal keluar, saya sebelumnya mencatat bahwa investasi asing langsung baru menyusut sebesar 81,5% pada tahun 2017. (BACA: Nilai Nyata Investasi Asing di Era Duterte)

Meskipun investasi baru tumbuh 43,5% dari Januari hingga Maret 2018 dibandingkan tahun lalu, janji investasi juga turun 37,9%.

Kenaikan suku bunga The Fed masuk 13 Juniyang diikuti setidaknya satu kali lagi pada tahun 2018, juga memicu arus keluar investasi lainnya.

Dalam hal arus masuk modal, Filipina menjadi lebih “penjualan yang sulit” di mata investor asing. Banyak dari mereka yang berbondong-bondong ke negara tetangga kita di ASEAN (seperti Vietnam, Malaysia, dan Singapura) yang peraturannya dianggap lebih bersahabat.

Selain itu, banyak investor hati-hati paket kedua dari program reformasi perpajakan Duterte (TRAIN 2): meskipun program ini bertujuan untuk menurunkan pajak penghasilan perusahaan, insentif fiskal yang dirasionalisasikannya dapat mengikis daya saing kita di panggung global.

Filipina telah merosot 9 tingkat dalam Buku Tahunan Daya Saing Dunia 2018, dengan penurunan “kinerja ekonomi” yang paling besar.

Terakhir, sejumlah investor masih khawatir dengan kebijakan dan politik buruk Presiden Duterte.

Misalnya, pemecatan Ketua Hakim Maria Lourdes Sereno yang melanggar konstitusi baru-baru ini tidak mencerminkan komitmen peradilan kita untuk menegakkan Konstitusi. Selain dampak hukum yang nyata, penggusuran ini juga dapat menimbulkan dampak ekonomi. (BACA: Apa arti pemecatan Sereno bagi perekonomian?)

Pinjam, pinjam, pinjam

Sebagai penutup, izinkan saya menjelaskan satu kesalahpahaman umum mengenai nilai tukar: banyak orang berpikir bahwa peso yang lemah secara otomatis berarti perekonomian yang lemah.

Namun hal ini belum tentu demikian. Secara keseluruhan, perekonomian kita tetap sehat, seperti dibuktikan dengan pertumbuhan yang kuat antara 6% dan 7%.

Sebaliknya, pelemahan peso merupakan gejala dari hal-hal lain yang terjadi dalam perekonomian. Yang lebih penting lagi, hal ini menunjukkan bahwa kita semakin menjadi peminjam bersih dari (bukan pemberi pinjaman bersih ke) seluruh dunia, karena tagihan impor kita yang sangat besar yang didukung oleh “Bangun, Bangun, Bangun” Duterte.

Seperti yang kita ketahui dari kehidupan sehari-hari, sebenarnya tidak ada yang salah dengan meminjam, dan kita selalu melakukannya.

Namun ketika kita mempertimbangkan dampak pelemahan peso – yang mencakup inflasi yang lebih tinggi, penurunan daya beli konsumen dalam jangka pendek, dan membengkaknya utang negara – sebaiknya kita berharap bahwa program “Bangun, Bangun, Bangun” akan bermanfaat bagi setiap orang. peso.

Namun, apakah asumsi tersebut masih realistis saat ini? Di tangan Duterte, seberapa yakin kita bahwa proyek-proyek “Bangun, Bangun, Bangun” – yang seluruhnya bernilai P9 miliar – akan efisien, produktif, dan bebas korupsi? – Rappler.com

Penulis adalah kandidat PhD dan pengajar di UP School of Economics. Pandangannya tidak bergantung pada pandangan afiliasinya. Ikuti JC di Twitter: @jcpunongbayan.